疯涨的养老院价格:5年翻3倍,你的养老金跑得赢通胀吗?

“5年前,中档养老院月费3000元;如今,同样的服务要9000元——养老成本,正在以远超工资和养老金涨幅的速度飙升!”

最近,一则关于养老院价格暴涨的新闻引发热议。北京某养老机构2019年收费4500元/月,2024年已涨至1.3万元/月,涨幅接近300%!而同期,全国企业退休人员月均养老金仅从约2800元增长到约3500元,涨幅不足25%。

当养老院价格增速远超收入增长,普通人的晚年该如何安放?

---

【数据对比】养老院价格vs收入涨幅(2019-2024)

结论:

-养老院价格增速是养老金的5-6倍,是工资涨幅的4-5倍。

-如果趋势不变,10年后,一线城市中档养老院月费可能突破2.5万元!

---

【三大推手】谁在推动养老院价格暴涨?

1.供需失衡:2.8亿老人的“银色海啸”

-中国60岁以上人口已达2.8亿,但优质养老机构床位仅约800万张,缺口超70%。

-“排队等床位”成常态:北京部分公立养老院排队期已超5年。

2.人力成本飙升:护工比程序员还难招

-5年前,养老护工月薪约3000元,如今涨至6000-10000元,高端机构甚至开价1.5万+。

-“年轻人不愿干”:全国养老护理员缺口达1300万,90后从业者不足5%。

3.资本入场:养老地产“高端化”

-房企、保险巨头纷纷布局“养老社区”,主打奢华配套,推高行业均价。

-案例:某保险系养老社区,入门门槛200万会费+月费1.8万元。

---

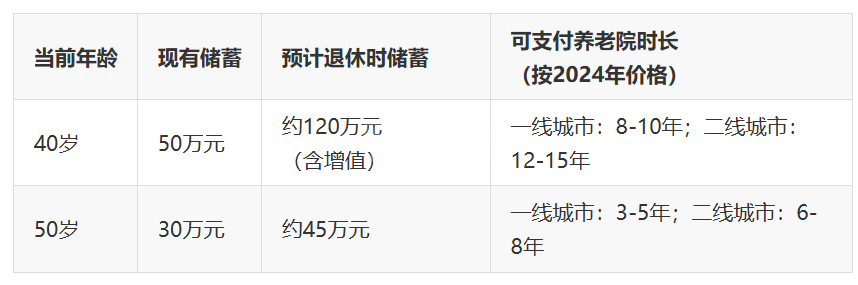

【算账时刻】你的积蓄够住几年养老院?

假设未来养老院价格年涨10%,你的养老金年增5%:

注:上述计算未考虑大病支出,实际可能更短。

---

【破局方案】普通人如何应对“养老通胀”?

1.尽早启动“养老储蓄计划”

-40岁起,每月固定存2000元,按5%年收益计算,30年后可达160万元。

-工具推荐:养老目标基金、商业养老保险、房产租赁等。

2.选择“性价比替代方案”

-社区养老:日间照料中心(月均2000-3000元)+居家护理。

-异地养老:从一线城市迁至云南、广西等低消费地区,费用省50%。

3.活用政策红利

-长护险试点:上海、广州等15城已推行,报销部分护理费用。

-以房养老:将房产抵押给银行或保险公司,按月领取养老金。

4.家庭“互助养老”模式

-兄弟姐妹合资购买/租赁房屋,轮流照顾父母。

-案例:深圳三姐妹合租别墅雇护工,人均成本降低40%。

---

【专家警告】“现在不规划,未来可能住不起”

>@清华大学养老研究专家李教授:

>“按照当前增速,2035年一线城市养老院月费将占平均工资的80%以上。普通家庭必须从现在开始进行财务和居住规划。”

>@某养老院院长张女士:

>“我们机构5年来价格涨了2倍,但90%的咨询家庭仍按5年前的预算询问,落差极大。”

---

结语:养老,是一场与通胀的赛跑

“你跑不赢通胀,但可以跑赢过去的自己。”

-如果现在觉得养老院贵,10年后只会更贵。

-如果现在不行动,未来选择只会更少。

你的养老储蓄计划开始了吗?欢迎分享你的应对策略!

(附:养老成本计算器链接,私信可获取)